Gentili Clienti,

IL D.L. 29.03.2024 n. 39, recante “Misure urgenti in materia di agevolazioni fiscali di cui agli artt. 119 e 119-ter D.L. 19.05.2020 n. 34, convertito, con modificazioni, dalla L. 17.07.2020 n. 77, ha introdotto nuovi adempimenti ai fini della fruizione dei crediti d'imposta per investimenti in beni strumentali nuovi 4.0 (art. 1, cc. da 1057- bis a 1058-ter L. 178/2020) e dei crediti d'imposta per investimenti in attività di ricerca e sviluppo, innovazione tecnologica e design e ideazione estetica (art. 1, cc. 200, 201 e 202 L. 160/2019), ivi incluse le attività di innovazione tecnologica finalizzate al raggiungimento di obiettivi di innovazione digitale 4.0 e di transizione ecologica (art. 1, cc. 203, 4° periodo, 203-quinquies e 203-sexies L.160/2019).

Le imprese sono tenute a comunicare preventivamente, in via telematica, l'ammontare complessivo degli investimenti che intendono effettuare a decorrere dalla data del 30.03.2024, la presunta ripartizione negli anni del credito e la relativa fruizione. La comunicazione è aggiornata al completamento degli investimenti ed è effettuata sul sito www.gse.it utilizzando unicamente la piattaforma informatica specificatamente dedicata, “Transizione 4.0 – Accedi ai questionari”.

La modalità di invio dei moduli tramite Pec è disabilitata dalla mezzanotte di venerdì 17.05.2024.

La comunicazione telematica di completamento degli investimenti è effettuata anche per gli investimenti 4.0 e R&S realizzati a decorrere dal 1.01.2023 e fino al 29.03.2024.

CREDITO D’IMPOSTA INDUSTRIA 5.0

L’articolo 38 del DL n. 19/2024 (cd. “decreto “PNRR 2024”), in vigore dal 2/03/2024, introduce:

- un nuovo credito d’imposta relativo al cd. “piano transizione 5.0”

- finalizzato a sostenere gli investimenti effettuati nei periodi 2024 e 2025

- nell'ambito di progetti di innovazione da cui consegua una riduzione dei consumi energetici.

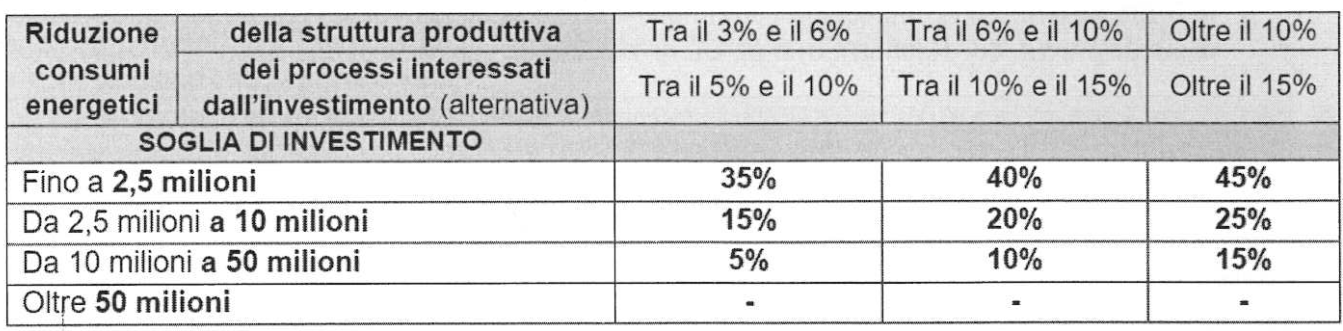

Il beneficio spetta con aliquota variabile in ragione della riduzione dei consumi energetici ottenuta. In modo analogo al credito d’imposta industria 4.0, anche il tax credit transizione 5.0 prevede un meccanismo di erogazione per scaglioni da computare in relazione al singolo anno di riferimento. Alla luce del livello minimo raggiungibile (3% o 5%) e degli incrementi previsti in presenza di determinate percentuali riduzione dei consumi di stabilimento/processo produttivo, si giunge alle seguenti aliquote.

ASPETTI PROCEDURALI: Per l’accesso al beneficio, le imprese sono tenute a presentare, in via telematica, un’apposita istanza (“prenotazione”) che contiene:

- descrizione del progetto di investimento e il costo dello stesso

- apposite certificazioni (ex ante e post) relative all’investimento sulla base di un modello standardizzato messo a disposizione dal GSE.

Quest’ultimo, previa verifica formale, trasmette mensilmente al Mimit l’elenco delle imprese che hanno validamente chiesto di fruire dell’agevolazione e l’importo del credito prenotato.

Ai fini dei controlli, il GSE trasmette all’Agenzia delle Entrate l’elenco delle imprese beneficiarie, con l’ammontare del relativo credito d’imposta.

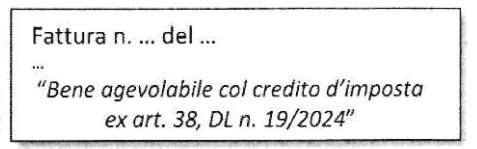

INDICAZIONE IN FATTURA: Le fatture, i DDT e “gli altri documenti” (contratti, ecc..) devono contenere il riferimento alle disposizioni del DL “PNRR 2024”.

Analogamente a quanto chiarito per il bonus investimenti, si ritiene sia possibile procedere alla regolarizzazione gratuita (con apposizione di scrittura indelebile sul cartaceo o tramite autofattura inviata allo SDI).

Lo studio rimane a disposizione per ulteriori informazioni, ma è indispensabile il supporto tecnico specializzato nel seguire tutte le procedure.

Cordiali saluti

Archivio news