Gent. clienti

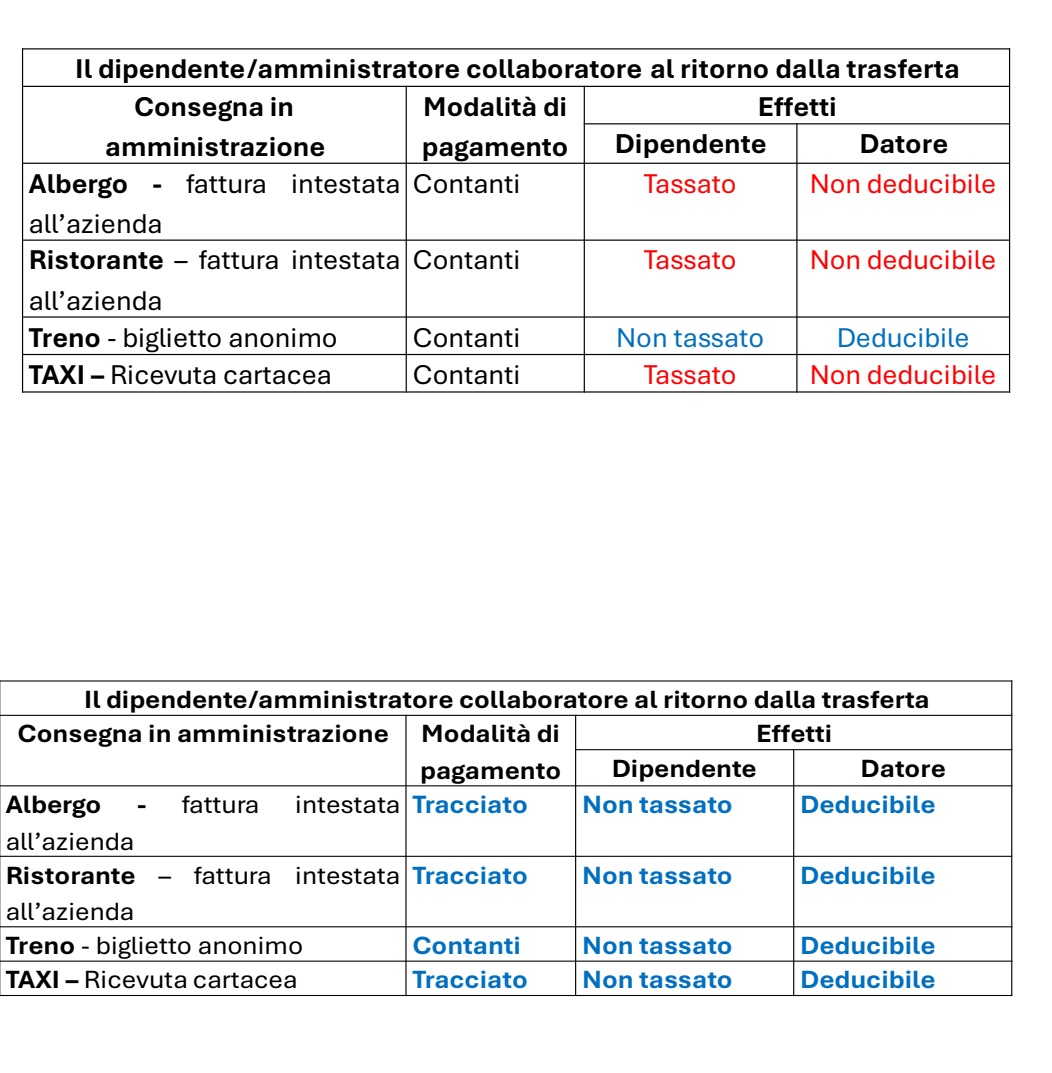

La legge di Bilancio 2025, in vigore dal 1° gennaio 2025, ha introdotto l’obbligo di dimostrare il pagamento tracciato (carta di credito, carta di debito, bonifico, assegno non trasferibile, MAV, etc.) con riferimento alle seguenti spese di trasferta effettuate da dipendenti, collaboratori (compresi amministratori) e lavoratori autonomi:

- spese di vitto

- spese di alloggio

- spese di trasporto (ma solo taxi, NCC e altri trasporti non di linea)

- spese di viaggio (ipotesi residuale riferibile presumibilmente a pedaggi autostradali e rifornimento di carburanti).

Le spese per l’acquisto di biglietti aerei (salvo voli privati), treno, pullman con autorizzazione regionale non richiedono il pagamento tracciato.

Conseguenze

Il pagamento non tracciato (in sostanza in contanti) delle suddette spese comporta:

- per il datore (o committente) che provvede al rimborso al dipendente/collaboratore (o professionista) la non deduzione ai fini delle imposte sui redditi e Irap della spesa;

- per il dipendente/collaboratore/professionista, la concorrenza al proprio reddito del rimborso ottenuto. In sostanza, per il dipendente/collaboratore il rimborso va inserito in busta paga e tassato. Il professionista dovrà contabilizzare il rimborso tra i compensi professionali e assoggettarlo in fattura alla ritenuta d’acconto Irpef.

Dunque, si ha una doppia penalizzazione che agisce contemporaneamente sul datore/committente/committente e sul lavoratore.

Oltre al pagamento tracciato resta comunque fermo che tutte le spese devono essere idoneamente documentate perché in mancanza s’intende che il rimborso sia forfetario e forma quindi sempre il reddito di chi lo percepisce. Inoltre, la richiesta di rimborsi delle spese documentate deve corrispondere esattamente all’importo della spesa sostenuta, poiché diversamente il rimborso di considera forfetario. Dunque:

- dipendente e collaboratore/amministratore in trasferta: fatture intestate al datore di lavoro (pagamento con carta di credito aziendale o personale o simili).

- professionista in trasferta per conto del cliente: fatture intestate al professionista (pagamento con carta di credito e simili).

Si ricorda che, se l’amministratore è titolare di partita Iva e ricopre l’incarico di amministratore di società il relativo compenso deve essere fatturato alla società nei seguenti casi:

- è un commercialista iscritto all’albo

- è un professionista iscritto in un albo e ricopre l’incarico in una società che ha diretta attinenza con la professione svolta (esempio: ingegnere amministratore di una società di costruzioni; medico amministratore di una clinica).

In questi, casi con riferimento, a quanto sopra si applicano le regole del rapporto lavoratore autonomo/committente.

La rifatturazione delle spese da parte del professionista – aspetti Iva

Si ricorda che il professionista che riaddebita al proprio cliente le predette spese analitiche deve assoggettarle ad Iva con la stessa aliquota (ordunque, vitto e alloggio Iva 10%; trasporti iva 10% compreso NCC; taxi esenti Iva), posto che tali spese rientrano (Risoluzione n. 10/2025) nel concetto di “mandato senza rappresentanza”. (Si osserva che, se richiesto, gli NCC hanno l’obbligo di far pervenire la fattura, diversamente devono emettere lo scontrino elettronico, anche se non richiesto).

Come noto, per i servizi di trasporto di persone l’Iva è oggettivamente indetraibile. Per questo motivo, allo scopo di non penalizzare il professionista che riaddebita in fattura al proprio cliente detta spesa, l’Iva relativa alle spese di trasporto sarà detraibile per il professionista e indetraibile solo per il cliente.

Cosa fare

È necessario informare i dipendenti/amministratori della novità ed eventualmente riformulare i contratti con i soggetti terzi (esempio, consulenti o società di consulenza) che potrebbero addebitare, per accordi, spese analitiche di vitto, alloggio, trasporto e viaggio, poiché occorre prevedere che devono dimostrare documentalmente (ad esempio, fotocopia della strisciata della carta di credito, copia di disposizione del bonifico o copia dell’assegno ed evidenza del passaggio in estratto conto) che il pagamento di dette spese è stato effettuato in modalità tracciata. Occorre, inoltre pretendere che in parcella le spese siano suddivise per singola categoria.

Limite massimo di spesa deducibile

Relativamente alle spese di trasferte (vitto e alloggio) si ricorda che, in ogni caso, l’ammontare complessivo per ogni giorno di trasferta del dipendente/collaboratore soggiace per il datore di lavoro ad un ammontare massimo deducibile. Vale a dire:

- Trasferte Italia: € 180,76

- Trasferte estero: € 258,23

L’eccedenza non è deducibile. Nel caso in cui la trasferta si protragga per più giorni non è possibile fare la media di tali spese.

Le spese di rappresentanza

L’obbligo di tracciabilità delle spese riguarda, dal 1° gennaio 2025, anche il sostenimento di spese di rappresentanza. Anche per acquisti di tale natura effettuati direttamente dalla società ovvero dal professionista vi è l’obbligo del pagamento tracciato. Come pure se, ad esempio, un dipendente o un amministratore offre un pranzo ad un proprio fornitore, costituendo spesa di rappresentanza questa deve essere tracciata (mediante propria carta di credito o con carta di credito aziendale). Nel caso di specie l’obbligo di tracciamento è doppio (se mai occorresse) posto che si tratta di una spesa di rappresentanza e, inoltre, di una spesa per vitto. Si ricorda che per le spese di rappresentanza l’Iva non è detraibile fatta salva l’ipotesi di beni gratuitamente devoluti e idoneamente contrassegnati di valore unitario non superiore a € 50,00.

Lo studio resta a disposizione per eventuali chiarimenti.

Cordiali saluti

Archivio news