Gentili Clienti,

La Legge di Bilancio 2023 all’articolo 1 commi 166-173 ha introdotto la sanatoria degli errori formali.

Rientrano in tale sanatoria le irregolarità, le infrazioni e le inosservanze di obblighi o adempimenti di natura formale commesse fino al 31 ottobre 2022 che non hanno dato luogo al versamento di minori imposte o alla determinazione di una minor base imponibile sui redditi, IRAP e IVA.

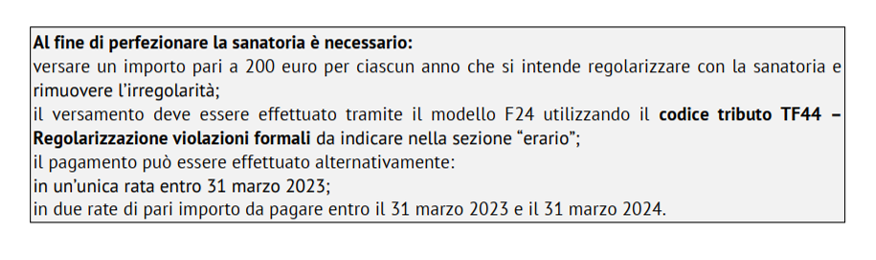

La norma prevede che “le irregolarità, le infrazioni e l’inosservanza di obblighi o adempimenti, di natura formale, che non rilevano sulla determinazione della base imponibile ai fini delle imposte sui redditi, dell’imposta sul valore aggiunto e dell’imposta regionale sulle attività produttive e sul pagamento di tali tributi, commesse fino al 31 ottobre 2022 possono essere regolarizzate mediante il versamento di una somma pari a euro 200 per ciascun periodo d’imposta cui si riferiscono le violazioni”.

Per rimuovere la violazione, è necessario che il contribuente entro il 31 marzo 2024 proceda a sanare l’adempimento omesso o errato.

L’Agenzia delle Entrate, con il provvedimento n. 27629 del 30/01/2023, afferma che se il contribuente non rimuove tutte le violazioni oggetto di regolarizzazione, la stessa comunque produce effetto se la rimozione avviene entro un termine fissato dell’Agenzia delle Entrate, che non può essere inferiore a 30 giorni.

L’eventuale mancata rimozione di tutte le violazioni formali, in ogni caso, non pregiudica gli effetti della regolarizzazione sulle violazioni rimosse.

A titolo esemplificativo e non esaustivo rientrano tra le violazioni definibili (circolare Agenzia delle Entrate 2/E/2023):

- La presentazione di dichiarazioni annuali redatte non conformemente ai modelli approvati ovvero l’errata indicazione dei dati del contribuente;

- L’omessa o irregolare presentazione dei dati delle fatture emesse e ricevute o delle liquidazioni periodiche IVA;

- L’omessa, irregolare o incompleta presentazione degli elenchi Intrastat;

- La violazione degli obblighi inerenti alla documentazione e registrazione delle operazioni non imponibili ai fini IVA, purché la violazione non abbia inciso sulla corretta liquidazione del tributo;

- La violazione degli obblighi inerenti alla documentazione e la registrazione delle operazioni non imponibili, esenti o non soggette ad IVA, purché la violazione non rilevi neppure ai fini delladeterminazione del reddito;

- L’irregolare applicazione delle disposizioni concernenti l’inversione contabile, in assenza di frode;

- La mancata iscrizione al VIES.

Sono escluse dalla regolarizzazione:

- le violazioni contestate in atti definitivi alla data del 1° gennaio 2023;

- le tardive o omesse comunicazioni da effettuare all’ENEA;

- l’omessa presentazione delle dichiarazioni dei redditi, Irap e IVA;

- le irregolarità commesse in merito alla compilazione del quadro RW.

Rimangono escluse le violazioni meramente formali, in quanto non sanzionabili ai sensi degli artt. 10 della L. 212/2000 e 6 co. 5-bis del D. Lgs. 472/97.

Di seguito si evidenziano le violazioni formali del fisco elettronico più ricorrenti che rientrano nella sanatoria:

- La tardiva trasmissione al Sistema di Interscambio delle fatture elettroniche;

- La tardiva o omessa trasmissione dei dati dei corrispettivi giornalieri;

- La tardiva o omessa comunicazione delle operazioni transfrontaliere.

Si segnala che in merito alla tardiva emissione al Sistema di Interscambio delle fatture elettroniche è necessario distinguere le operazioni imponibili ai fini IVA da quelle non imponibili, esenti o non soggette ad IVA.

In riferimento alla tardiva trasmissione al SDI delle operazioni imponibili ai fini IVA, la violazione è considerata formale quando non ha inciso sulla corretta liquidazione del tributo, ossia quando la fattura elettronica è stata trasmessa al SDI entro i termini per la liquidazione periodica IVA e l’imposta è stata correttamente liquidata.

Per quanto riguarda la tardiva trasmissione al SDI delle operazioni non imponibili, esenti o non soggette ad IVA, la violazione è considerata formale quando non rileva ai fini della determinazione del reddito, ovvero quando la fattura elettronica è stata trasmessa al SDI entro i termini per la presentazione della dichiarazione dei redditi ed il corrispettivo è stato considerato ai fini della determinazione del reddito.

Riguardo alla tardiva o omessa trasmissione dei dati dei corrispettivi giornalieri, la violazione è considerata formale quando le omissioni, ritardi, incompletezze dei dati o la loro non veridicità non abbiano inciso sulla corretta liquidazione del tributo.

In merito alla tardiva o omessa trasmissione dei dati delle operazioni transfrontaliere (ovvero, l’omessa o tardiva trasmissione di un documento TD17 – TD18 – TD19), la violazione è definita formale se il contribuente ha proceduto ad assolvere l’imposta.

Lo studio rimane a disposizione per qualsiasi ulteriore chiarimento.

Cordiali saluti.

Archivio news